Giro merupakan metode pembayaran yang memungkinkan transaksi langsung dari rekening bank. Sistem ini populer di kalangan pebisnis karena kemudahan dan fleksibilitasnya. Definisi giro menurut KBBI dan Undang-Undang Perbankan Nomor 10 Tahun 1998 menyatakannya sebagai simpanan bank yang penarikannya dapat dilakukan kapan saja melalui cek, bilyet giro, atau pemindahbukuan. Otoritas Jasa Keuangan (OJK) menyebutnya sebagai *current account*.

Giro dapat diakses oleh WNI, WNA, badan usaha, dan institusi resmi. Penarikan dana umumnya dilakukan menggunakan cek atau bilyet giro selama jam kerja bank.

Fitur Giro

Membayar dengan Cek (Cheque)

Cek merupakan surat berharga yang berfungsi sebagai pengganti uang tunai. Bank menerbitkannya bagi pemegang rekening giro. Ada dua jenis cek: Cek Atas Nama (Order Cheque) yang mencantumkan nama penerima, dan Cek Atas Unjuk (Bearer Cheque) yang tidak mencantumkan nama penerima. Pembayaran dilakukan sesuai tanggal yang tertera pada cek.

Menggunakan Cek Atas Unjuk (Bearer Cheque)

Cek Atas Unjuk memungkinkan siapa pun yang memegang cek untuk mencairkannya. Ini berbeda dengan Cek Atas Nama yang hanya dapat dicairkan oleh penerima yang namanya tertera. Risiko kehilangan dana lebih tinggi pada Cek Atas Unjuk. Oleh karena itu, penggunaannya perlu kehati-hatian ekstra.

Memakai Cek Silang (Cross Cheque)

Cek Silang, baik Cek Atas Nama maupun Cek Atas Unjuk, ditandai dengan garis menyilang di sudut kiri atas atau sepanjang cek dari kiri bawah ke kanan atas. Cek Silang hanya dapat disetorkan ke rekening bank, bukan dicairkan tunai. Ini meningkatkan keamanan transaksi.

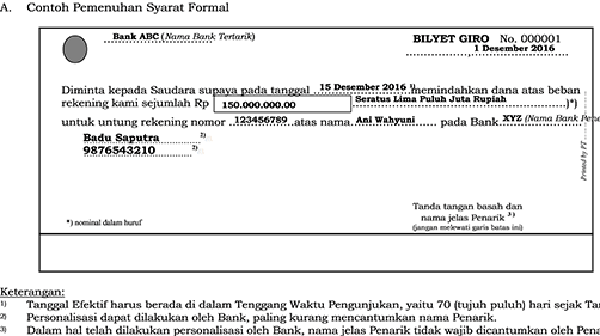

Membayar dengan Bilyet Giro (BG)

Bilyet Giro (BG) mirip dengan Cek Silang. Penerima dana tidak dapat mencairkannya secara tunai; harus melalui pemindahbukuan rekening. Proses ini menawarkan keamanan yang lebih tinggi dibandingkan dengan cek biasa.

Perbedaan Giro dan Tabungan Biasa

Bank Danamon menjelaskan beberapa perbedaan kunci antara rekening giro dan tabungan biasa.

Sasaran Produk

Rekening giro dirancang untuk individu atau perusahaan dengan aktivitas transaksi keuangan yang tinggi dan jumlah besar. Rekening tabungan lebih cocok untuk individu atau perusahaan dengan aktivitas keuangan yang lebih rendah.

Laporan Bulanan

Nasabah rekening giro menerima rekening koran bulanan yang merinci transaksi masuk dan keluar. Nasabah rekening tabungan biasanya tidak menerima laporan bulanan; mereka harus memeriksa sendiri mutasi rekening melalui buku tabungan atau mobile banking.

Penarikan Dana

Penarikan dana dari rekening giro bisa dilakukan melalui ATM, cek, dan bilyet giro. Cek memungkinkan penarikan oleh nasabah atau orang lain. Bilyet giro digunakan untuk pemindahbukuan. Baik cek maupun bilyet giro memiliki batas waktu pencairan 70 hari sejak diterbitkan.

Hal yang Perlu Diperhatikan Saat Menggunakan Giro

- Kembalikan bukti penerimaan Cek/Bilyet Giro segera agar rekening tetap aktif.

- Catat setiap transaksi untuk kontrol pengeluaran dan saldo rekening.

- Hati-hati dengan Cek Atas Unjuk; lapor kehilangan segera ke bank.

- Pastikan saldo mencukupi sebelum menerbitkan cek/bilyet giro.

- Kehilangan dana karena cek/bilyet giro yang tidak cukup dana dapat berdampak pada reputasi keuangan.

- Laporkan kehilangan cek/bilyet giro dan buku cek/bilyet kepada bank dan pihak berwajib.

- Cek/Bilyet Giro hanya berlaku 70 hari; gunakan sebelum kadaluarsa.

- Konsultasikan pembukaan rekening giro valuta asing dengan bank.

- Serahkan sisa warkat Cek/Bilyet Giro ke bank jika rekening ditutup.

Menggunakan rekening giro membutuhkan kewaspadaan dan pemahaman yang baik. Dengan memahami fitur dan risiko yang terkait, Anda dapat memanfaatkan rekening giro secara efektif dan aman untuk mengelola keuangan.